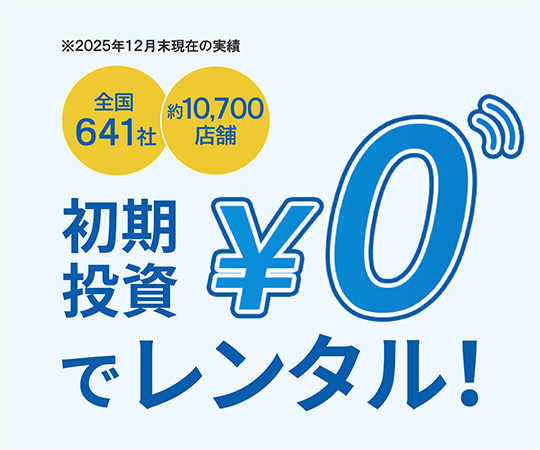

※但し、新リース会計基準(2027年4月以降強制適用)の対象となるお客様を除きます。

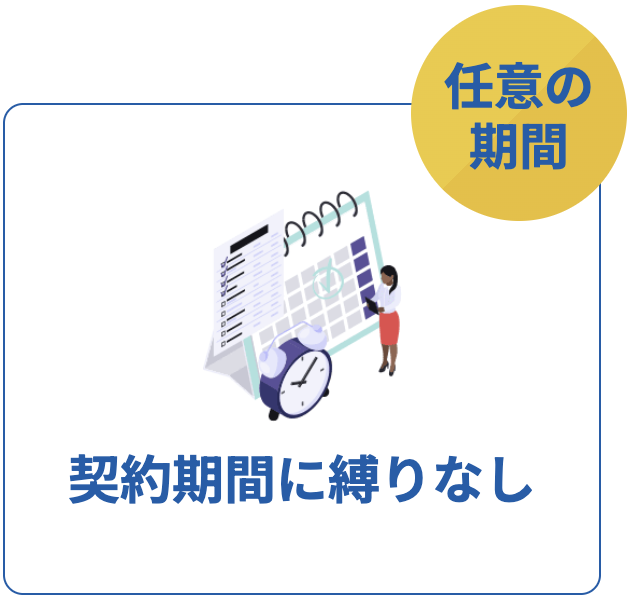

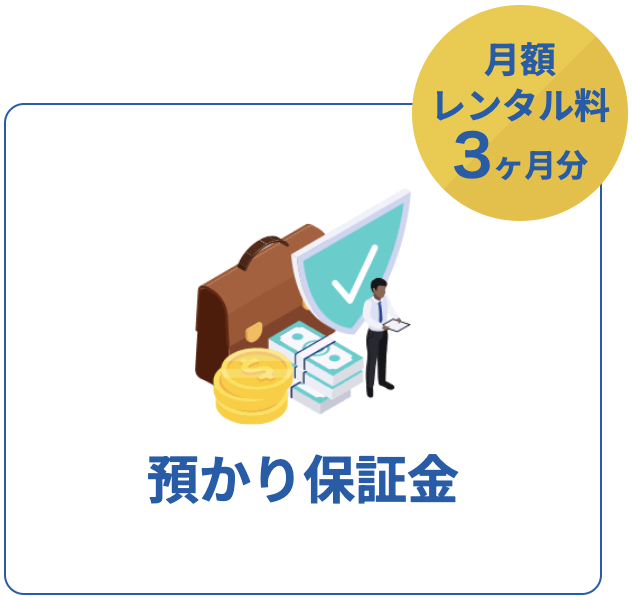

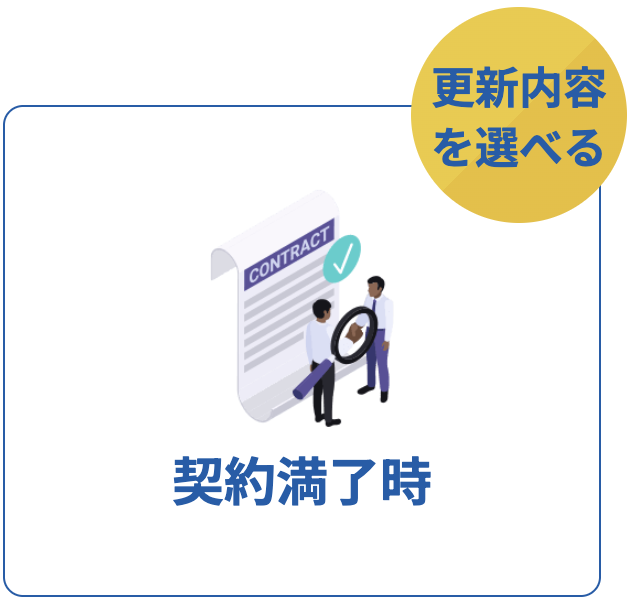

レンタル契約概要

基本は3〜7年になります。

月額レンタル料の3ヶ月相当が必要になります。

契約期間満了後にご返却いたします。

「更新(継続)」は1年単位。メンテナンスフリーのサービスは継続適用されます。

ご提案事例

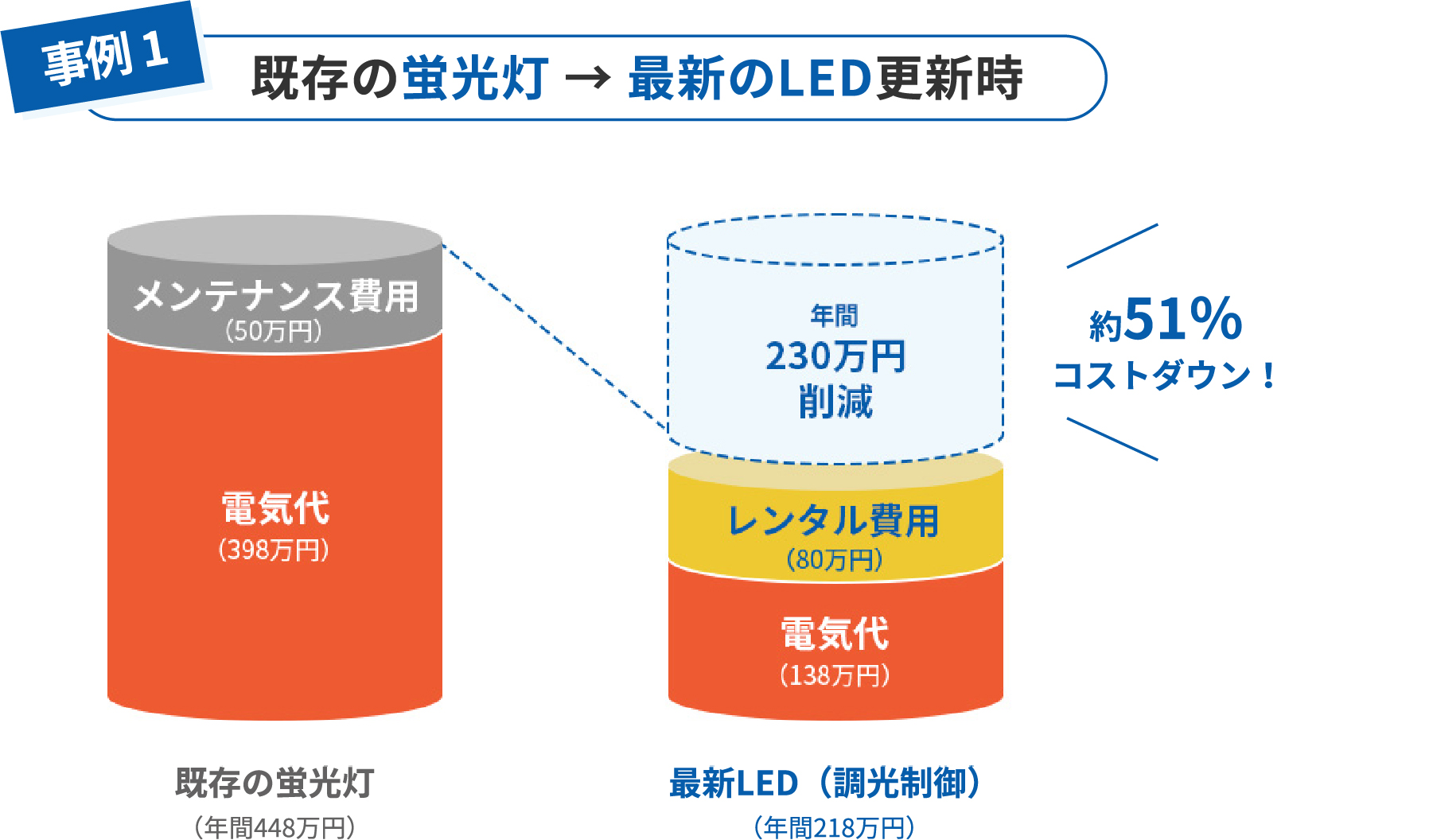

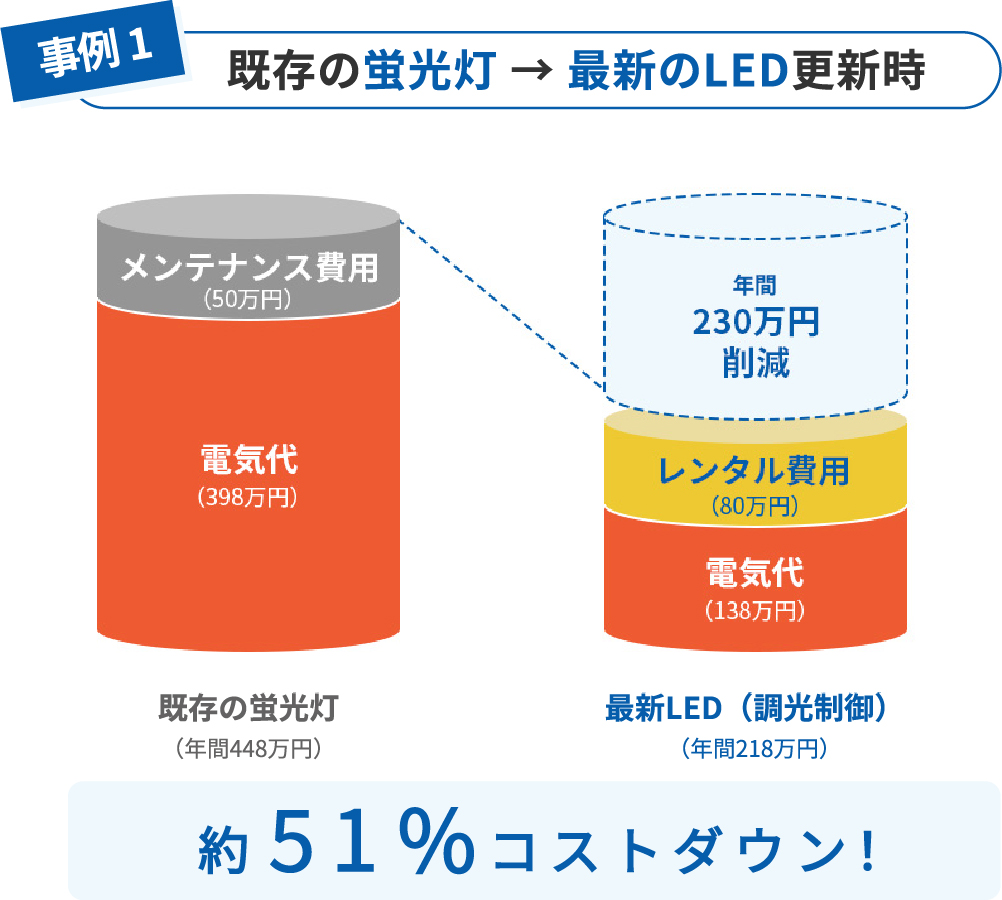

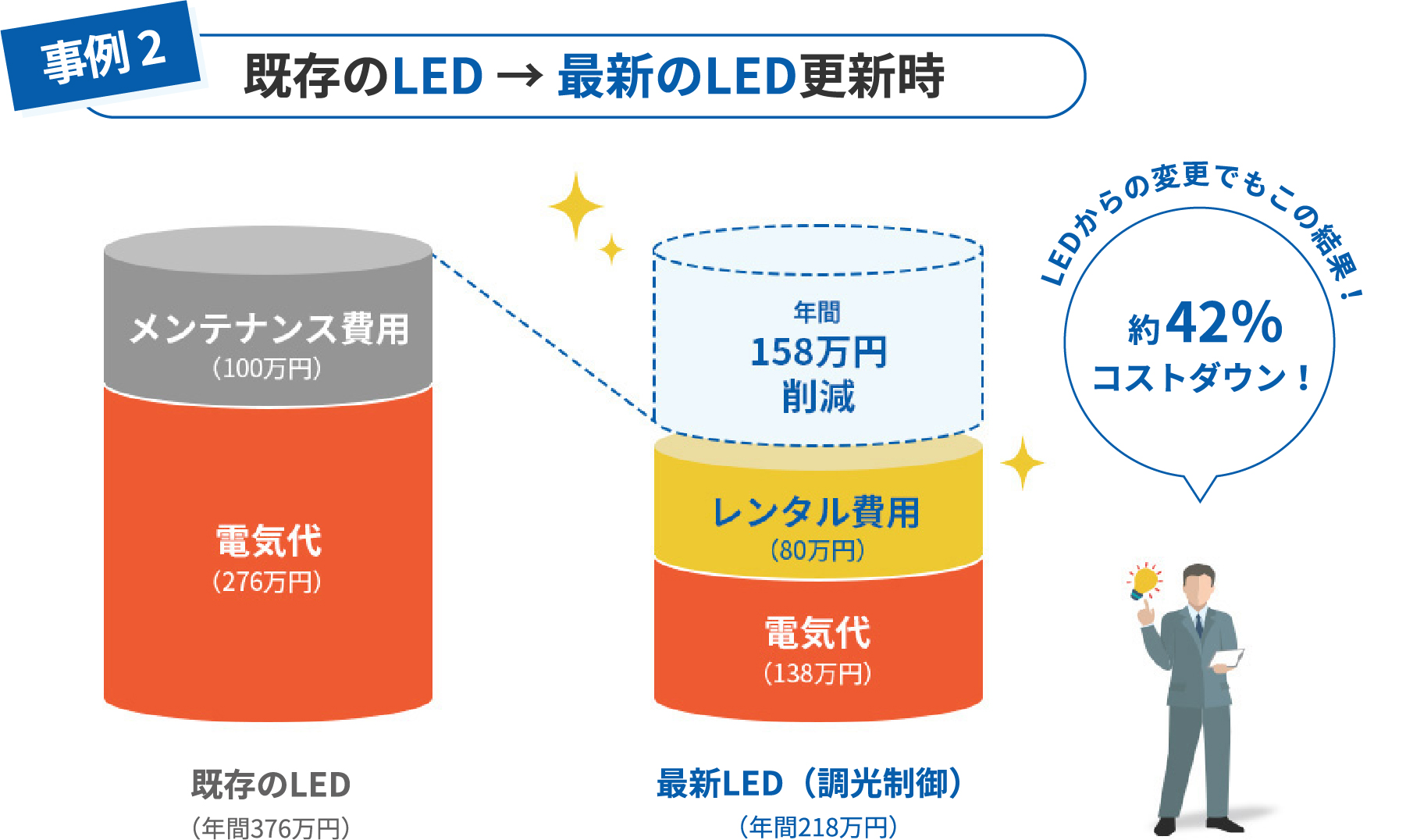

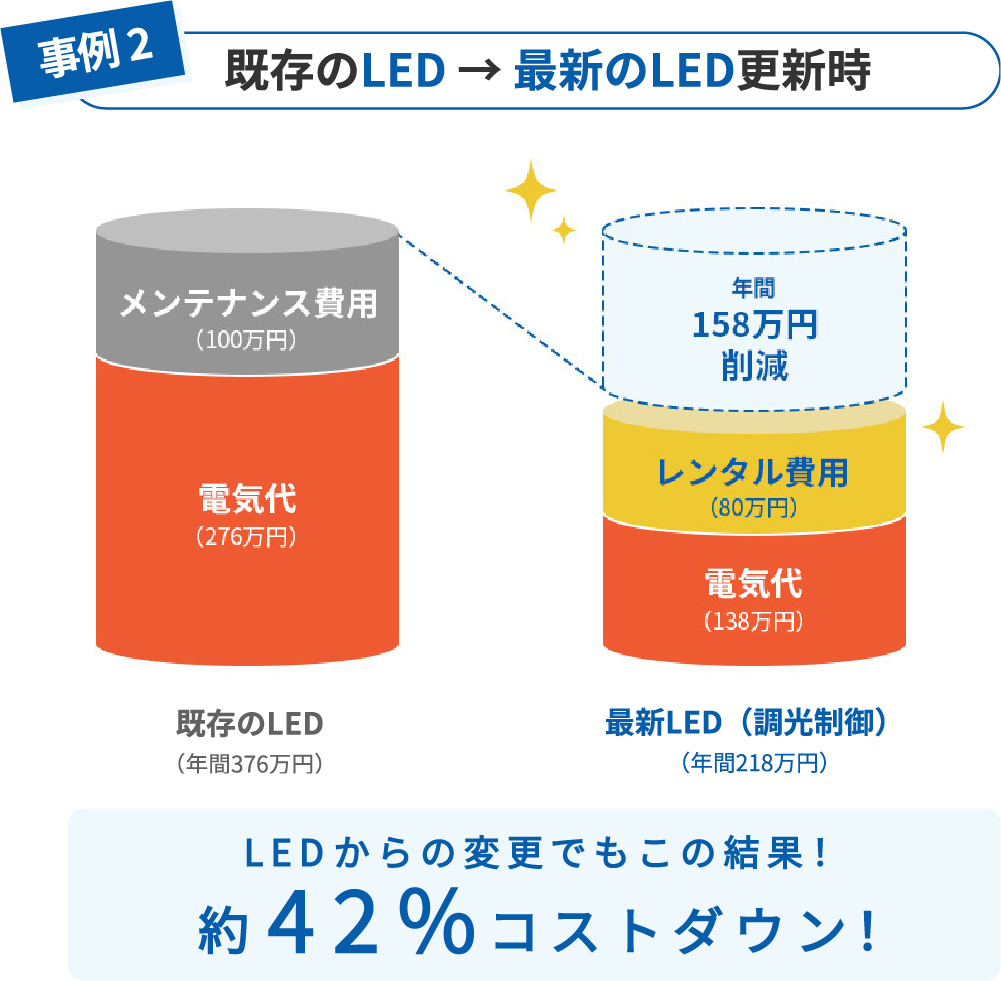

スーパーマーケット様(店内約800㎡)の場合

※試算条件

7年レンタルの場合

既存のLEDは他社100lm/W以下の器具

電気代単価 28円/kWh(税抜)[日本照明工業会 ガイドA139]

年間点灯時間 363日14時間

内容:ベース照明のみ最新の調光式LEDに取り換え

レンタル商材

照明

業界トップクラスの高効率LED照明。無線調光調色システムで簡単操作が可能です。

空調機器

古い機器をインバータタイプに交換することで電気代を削減。

※メンテナンス費用は別途必要となります。

EMS機器

エネルギーマネジメントシステム。電力の見える化やデマンド制御・空調制御などを実現。

空気環流器

施設内の足元の冷え対策や、天井と床面の温度差を緩和し、空調効果を向上させます。

インテリア家具

遠藤照明の扱うアビタスタイルブランド家具を張地張り替え含めてレンタルできます。

LED更新をレンタルで

導入するメリット

LED更新にまつわるお困りごとは、

レンタルですべて解決!

お困りごと・・・

レンタル導入のメリットで解決!

点灯時間が長い流通店舗では償却期間の

15年に到達する前の約7~8年で寿命が到来

レンタルなら15年を待たずに、

レンタル満了後一斉交換可能!

照明器具の償却期間(法定耐用年数)は

15年のため、導入後約7~8年経過し寿命を

迎えても、残価は約50%(定額法)

レンタルなら賃借料として

費用化可能!

LEDは器具ごと交換になるため、

メンテナンス費用が多大

レンタルならメンテナンス費用も

かかりません!

電気代の高騰が続いているため、

更新が遅れることは機会損失となります。

早ければ早いほど

メリット大です!!

買取・リースとの比較

| レンタル | ||||

|

新リース会計基準

対象企業※1 |

その他顧客

|

買 取 | リース | |

|---|---|---|---|---|

| 導入費用 |

レンタル費用

金融会社は絡まず

|

レンタル費用

金融会社は絡まず

|

買取費用 初期に多額のキャッシュ必要 | リース費用 リース債務の返済 |

| 資産計上 |

オンバランス

使用権資産とリース負債を

計上して減価償却が必要 ※2 |

オフバランス

|

オンバランス 資産が増加 |

オンバランス

リース資産 (さらに負債の部にリース責務) |

| 固定資産税 |

イーシームズ負担

|

イーシームズ負担

|

お客様負担 別途費用発生・納税処理発生 | リース会社負担 |

| 会計処理 |

減価償却費および

支払利息として費用計上 ※3 |

賃貸借処理

支払レンタル料金を

賃借料として費用化 |

減価償却 15年かけて費用化 |

減価償却

リース期間定額法により費用化。 契約内容によっては減価償却で 15年かけての費用化が必要。 |

| 資産処理 (改装・撤去の場合) |

契約満了で不要

途中解約でも残存簿価より少額

|

契約満了で不要

途中解約でも残存簿価より少額

|

残存簿価除却 償却期間15年 |

契約満了まで継続必要 |

|

製品保証 ・ メンテナンス |

イーシームズ負担

機器費用、工事費用すべて含む

|

イーシームズ負担

機器費用、工事費用すべて含む

|

お客様負担

保証期間経過後は費用発生。 LEDはメンテナンス費用が 従来器具より多額。 |

お客様負担

保証期間経過後は費用発生。 LEDはメンテナンス費用が 従来器具より多額。 |

| 解約・解消 |

途中解約可能

中途解約時には残金の

70%の解約金が必要 |

途中解約可能

中途解約時には残金の

70%の解約金が必要 |

不可能 | 基本的に不可能 買取費用+手数料 |

| 照明設備更新 |

一斉交換しやすい

償却期間満了時に寿命到来前の

一斉交換がしやすい |

一斉交換しやすい

償却期間満了時に寿命到来前の

一斉交換がしやすい |

一斉交換が困難

残存簿価があるため 一斉交換が難しい |

一斉交換しやすい

契約満了時に寿命到来前の 一斉交換がしやすい |

| 期間 |

基本3〜7年

最長、寿命まで

|

基本3〜7年

最長、寿命まで

|

15年償却 | 基本9年以上 減価償却15年✕60%以上 |

②会社法上の大会社(資本金5億円以上または負債総額200億円以上)

③会計監査人を設置会社、その子会社

※2 期間:レンタル契約期間+行使しないことが確実な期間(更新延長/途中解約)を下限。

※3 ①支払レンタル料の総額を「元本返済額」分と「利息相当額」分に区分。区分には「割引率(利子率)」を使用。

②「元本返済額」分をB/Sの使用権資産とリース負債に計上※。

③「使用権資産」は減価償却を行い『減価償却費』として費用化。「利息相当額」分は利息法にて『支払利息』として費用化。

※新リース会計基準の基本的/一般的な対応方法を記載しています。